Premessa. L’Unità di Informazione Finanziaria per l’Italia ha dedicato un numero dei Quaderni dell’Antiriciclaggio al ruolo delle Pubbliche amministrazioni nel sistema di prevenzione del riciclaggio.

La normativa antiriciclaggio e le Pubbliche Amministrazioni. Perno fondamentale della normativa antiriciclaggio è il d.lgs. 21 novembre 2007, n. 231, il cui scopo è quello di affiancare l’attività repressiva con quella preventiva, scommettendo sull’importanza degli strumenti di collaborazione tra autorità pubbliche e alcune categorie di operatori privati al fine di consentire la tempestiva intercettazione di possibili infiltrazioni criminali nel sistema economico-legale.

La PA, in questo senso, svolge un ruolo centrale: sia perché essa “rivolge generalmente la propria attività nei confronti di soggetti privati portatori di interessi particolari (imprenditoriali o professionali)”, sia perché “i procedimenti amministrativi spesso hanno ad oggetto la gestione di risorse economiche suscettibili di utilizzo a fini illeciti”, motivo per cui si rende necessario alzare la soglia di attenzione.

Nel campo delle PA vi è un articolato e complesso apparato di autorità pubbliche che “svolgono compiti specifici in materia di prevenzione e contrasto del riciclaggio e del finanziamento del terrorismo”: UIF, Organi investigativi, Autorità giudiziaria, Ministro/Ministero dell’economia e delle finanze (presso il quale è costituito, con compiti di coordinamento dell’intero apparato, il Comitato di Sicurezza Finanziaria-CSF), Autorità di vigilanza di settore e tutte quelle amministrazioni e organismi interessati che sono titolari di poteri di controllo ovvero competenti al rilascio di concessioni, autorizzazioni, licenze o altri titoli abilitativi.

La normativa antiriciclaggio e le procedure operative. Ai sensi dell’art. 10 del d.lgs. 21 novembre 2007, n. 231 (come riformato nel 2017) le pubbliche amministrazioni rilevano, all’interno del sistema antiriciclaggio, anche come soggetti tenuti al dovere di comunicazione.

Nello specifico, la riforma intervenuta con il d.lgs. 90/2017 ha escluso le amministrazioni dal novero dei soggetti obbligati alla segnalazione di operazioni sospette, ponendo a carico delle pubbliche amministrazioni, appunto, un obbligo di “comunicazione”.

Tali doveri di comunicazione, per le PA, operano nell’ambito di:

a) procedimenti finalizzati all’adozione di provvedimenti di autorizzazione o concessione;

b) procedure di scelta del contraente per l’affidamento di lavori, forniture e servizi secondo le disposizioni di cui al codice dei contratti pubblici;

c) procedimenti di concessione ed erogazione di sovvenzioni, contributi, sussidi, ausili finanziari, nonché attribuzioni di vantaggi economici di qualunque genere a persone fisiche ed enti pubblici e privati.

Sul piano operativo, le fasi sono le seguenti:

a) i singoli addetti degli uffici pubblici, che hanno il contatto diretto con l’esterno, hanno generalmente il compito di intercettare anomalie nelle operazioni;

b) le anomalie e le informazioni acquisite vanno poi comunicate al “gestore” individuato dalle PA quale soggetto delegato a valutare ed effettuare le comunicazioni alla UIF;

c) questi le valuta e, tramite il portale della Banca d’Italia, Infostat-UIF, le trasmette alla UIF.

Per le PA rilevano alcuni compiti “preliminari”:

a) procedere con l’analisi dei propri processi interni;

b) adottare procedure interne “idonee a valutare il livello di esposizione dei propri uffici al rischio e indicano le misure necessarie a mitigarlo” (art. 10, comma 3);

c) assicurare ai propri dipendenti programmi di formazione continua.

Il principale contributo richiesto agli uffici pubblici nell’ambito dei procedimenti consiste nel comunicare alla UIF “dati e informazioni concernenti le operazioni sospette di cui vengano a conoscenza nell’esercizio della propria attività istituzionale”, al fine di “consentire lo svolgimento di analisi finanziarie mirate a far emergere fenomeni di riciclaggio” (art. 10, comma 4): si tratta del cuore delle attività di prevenzione del riciclaggio, sotto la categoria della cd. “collaborazione attiva”.

Antiriciclaggio e anticorruzione. Nel Quaderno, la UIF nota come spesso la figura del “gestore” coincide con quella di Responsabile della prevenzione della corruzione e della trasparenza. Si tratta di una scelta legittima e, in parte, addirittura suggerita dal DM 25/09/2015 posto, in ogni caso, che si tratta di due compiti tra loro differenti soprattutto sul piano dell’ottica e dell’impostazione: l’attività di anticorruzione, infatti, per le PA, prevede di rivolgere lo sguardo prevalentemente verso l’interno della propria struttura, mentre quelle di antiriciclaggio necessitano di una proiezione più marcatamente verso l’esterno.

Vi sono comunque delle interrelazioni di cui tenere conto: l’approccio risk based, infatti, è comune per entrambe le attività e deve, quindi, essere valorizzato. Del resto, più in generale, il riciclaggio molto spesso agisce in linea di continuità con la corruzione e, dunque, un’attività preventiva efficace non può non tenere conto di ciò.

La rilevazione delle operazioni sospette. Con il provvedimento della UIF del 2018 sono stati individuati alcuni indicatori di anomalia (in un’elencazione non esaustiva).

Essi consistono in:

1) indicatori a carattere soggettivo, connessi con l’identità o il comportamento del soggetto cui è riferita l’operazione;

2) indicatori a carattere oggettivo, connessi con le modalità (di richiesta o esecuzione) delle operazioni;

3) indicatori specifici per settore di attività (appalti e contratti pubblici; finanziamenti pubblici; immobili e commercio).

Antiriciclaggio e PNRR. La sfida principale di questi mesi per le PA è rappresentata, sicuramente, dalla gestione delle risorse del PNRR. Le amministrazioni pubbliche locali, in particolare, sono coinvolte in qualità sia di attuatori che di soggetti appaltanti. L’Ufficio Parlamentare di Bilancio ha stimato che gli Enti locali saranno chiamati a gestire direttamente un importo compreso tra i 66 e i 71 miliardi di euro (tra il 35% e il 37% dei fondi complessivi). Il contesto in cui tutto ciò avverrà potrebbe portare con sé delle forme di semplificazione amministrativa, i cui rischi la UIF non manca di rilevare.

L’11 aprile 2022 la UIF ha adottato una Comunicazione in materia di “Prevenzione di fenomeni di criminalità finanziaria connessi al Covid-19 e al PNRR”, rivolta anche alle PA. Sono state fornite indicazioni funzionali a valorizzare i presidi antiriciclaggio nella prevenzione dei rischi di infiltrazione criminale nell’impiego dei fondi del PNRR.

In particolare, gli uffici pubblici vengono sensibilizzati all’adozione di presidi funzionali all’individuazione e alla comunicazione delle operazioni sospette, con particolare riguardo:

a) all’obbligo di individuare il gestore incaricato di vagliare le informazioni disponibili su ciascun intervento rientrante nel Piano;

b) all’obbligo di individuare il titolare effettivo come definito dalla disciplina antiriciclaggio;

c) all’obbligo di assicurare, nell’attuazione degli interventi del PNRR, la completa tracciabilità delle operazioni e la tenuta di una apposita codificazione contabile per l’utilizzo delle risorse.

Criticità normative e spunti di lavoro. Sul piano delle criticità dell’attuale normativa e degli spunti di lavoro per il futuro, la UIF nei Quaderni segnala:

a) il dubbio, dopo la riforma del 2017 (di cui si è dato conto sopra), di poter applicare analogicamente alle comunicazioni della PA la stessa disciplina delle segnalazioni;

b) il tema, centrale per la UIF, della possibilità per le PA di identificare la titolarità effettiva delle proprie controparti: si tratta di una questione la cui centralità è stata ribadita anche a livello sovranazionale (GAFI, UE). Secondo la UIF, “il quadro dei presidi previsti dal d.lgs. 231/2007 dovrebbe coerentemente essere ampliato con una disposizione che imponga ai privati partecipanti a gare per l’affidamento di lavori, forniture e servizi, destinatari di provvedimenti concessori o autorizzatori o di finanziamenti, contributi o vantaggi economici di qualsiasi genere, di dichiarare il proprio titolare effettivo”;

c) il tema dell’eccessiva delimitazione dei settori di attività pubbliche nel cui ambito i doveri di comunicazione devono essere esercitati (quelli di cui all’art. 10, comma 1, riportato sopra).

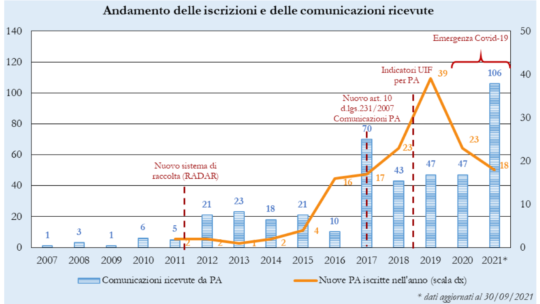

I numeri e i flussi. La seconda parte del Quaderno presenta alcuni grafici che restituiscono la consistenza dell’attività antiriciclaggio in Italia.

Tra il 2017 e il 2021 sono state trasmesse il 74% di tutte le comunicazioni ricevute; tuttavia, si sottolinea nel Quaderno, che su 147 soggetti pubblici iscritti al portale Infostat-UIF, ben 112 non hanno mai effettuato comunicazioni.

Gli indicatori qualitativi. Il focus della UIF prende in esame anche il profilo qualitativo delle 243 comunicazioni trasmesse dagli uffici della PA nel periodo Gennaio 2018-Settembre 2021.

In primo luogo, gli indicatori qualitativi sono tre: complessità, rilevanza e tempestività.

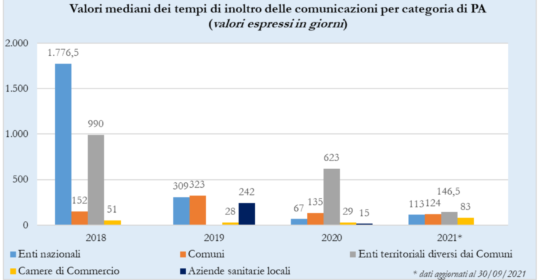

Per le PA è soprattutto sul piano della rilevanza che si registrano gli elementi di maggior interesse: quasi nel 39% dei casi le fattispecie segnalate dal comparto pubblico si sono rivelate di interesse per i successivi approfondimenti investigativi. Non si può dire lo stesso della tempestività: la tempistica espressa dal comparto per l’elaborazione del sospetto e l’invio della comunicazione si è attestata su un valore mediano di 147 giorni, tempi decisamente più dilatati rispetto a quelli espressi da altri comparti.

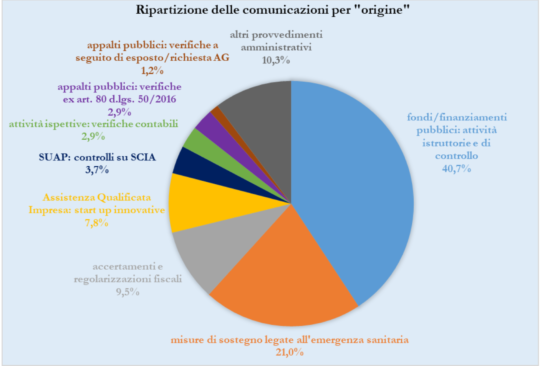

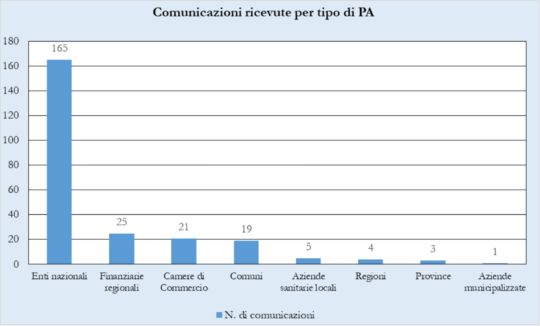

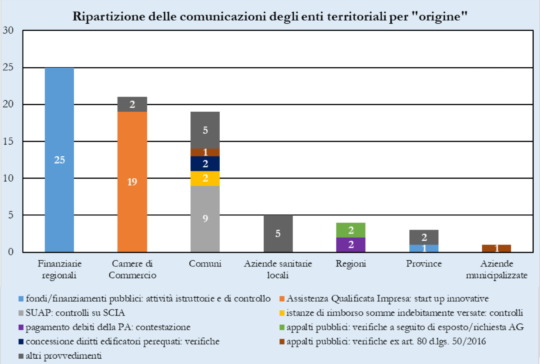

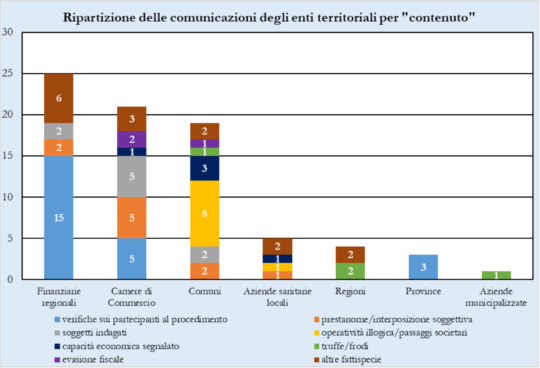

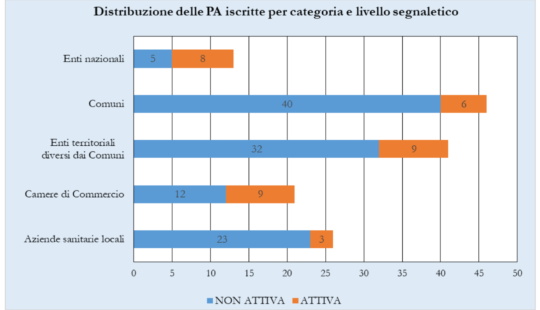

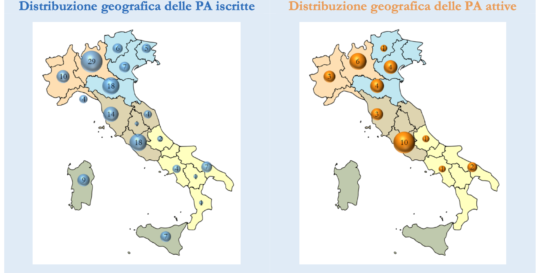

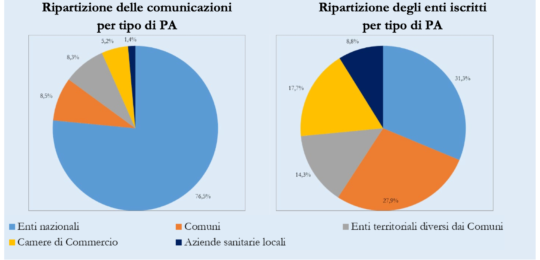

Altri numeri rilevanti. Si riportano, infine, alcuni altri grafici presenti nel Quaderno, su: origine delle comunicazioni; contenuto delle comunicazioni; comunicazioni per tipo di PA; focus territoriale.