Premessa. Il 3 maggio 2018 l’Ufficio Parlamentare di Bilancio ha pubblicato un Focus sulla fiscalità nel settore dei giochi (in Italia e all’estero), che contiene anche dati interessanti sulla crescita del gioco d’azzardo, nelle differenti aree del territorio italiano. Qui di seguito sono sintetizzati gli aspetti principali.

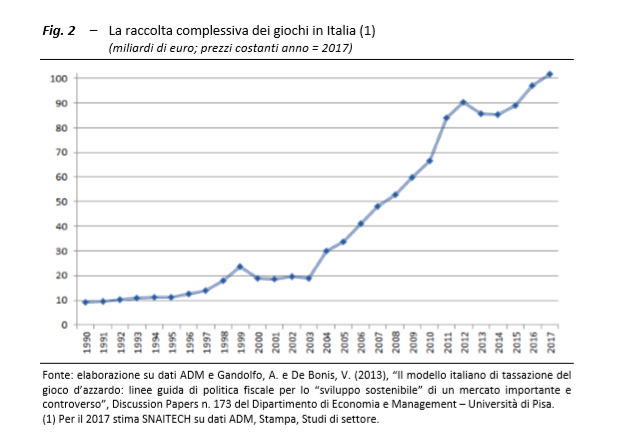

La crescita esponenziale del gioco d’azzardo in Italia. Il Focus sottolinea come il mercato dei giochi dal 2000 al 2016 sia cresciuto notevolmente: la raccolta è infatti aumentata di cinque volte, e i recenti dati del 2017 confermano l’aumento. Nel 2016 le vincite hanno superato i 77 miliardi e il payout risulta essere circa l’80%. Il restante 20% si divide in 10 miliardi per le entrate erariali e 9 miliardi di fatturato del settore.

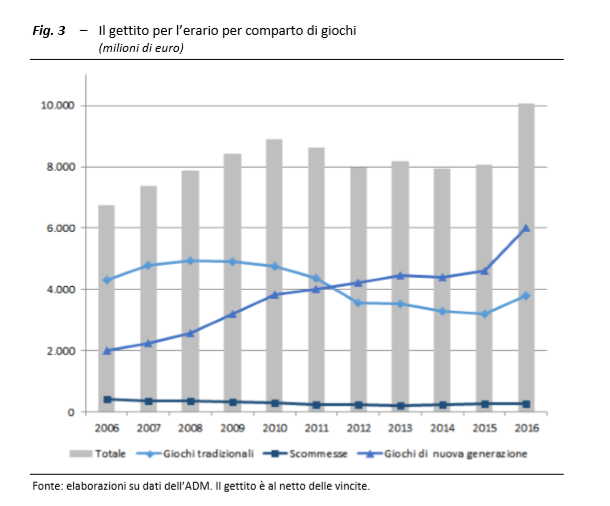

I dati confermano come l’industria del gioco risulti essere una delle prime in Italia; le imprese e dipendenti sono in crescita, gli investimenti in pubblicità sono sempre maggiori e l’indotto dal 2006 al 2011 è quasi raddoppiato. Dal 2006 al 2016 il prelievo tributario è passato da circa 7 a quasi 10 miliardi. L’aumento del gettito degli ultimi anni è spiegato dall’aumento del prelievo applicato ai giochi di nuova generazione (AWP e VLT) che a loro volta hanno fatto registrare una rapida evoluzione insieme ai giochi online: questo comparto di giochi può però esporre maggiormente i giocatori a rischi di dipendenza. Il mercato dei giochi italiano si posiziona nei primi posti nella classifica mondiale per il volume di affari prodotto, in virtù principalmente dell’aumento dell’offerta. Dato che incrociato con la cronologia dell’introduzione dei giochi vede ingenti incrementi con l’introduzione nel 2004 delle Slot machine, dei giochi online nel 2008 e delle VLT nel 2010.

Gli interventi dello Stato. La regolamentazione in Italia permette agli operatori dello Spazio economico europeo di accettare scommesse da chi risiede in Italia previo ottenimento della licenza presso l’Agenzia delle Dogane e dei Monopoli (ADM) o siano in accordo d’affari con un altro soggetto titolare di licenza italiana. La legge infatti stabilisce il numero dei concessionari e la durata delle concessioni. Lo Stato è intervenuto per tutelare i consumatori e l’interesse collettivo con la L. 96/2017 e la legge di stabilità per il 2016, che hanno portato all’aumento delle aliquote e alla riduzione dei punti vendita. Lo scopo dell’aumento della tassazione è stato quello di riuscire ad internalizzare i costi sociali e sanitari causati dal gioco d’azzardo patologico e di inserire un fattore disincentivante nel processo decisionale degli individui; fattore confermato dal suo impiego nel caso della dipendenza dal fumo.

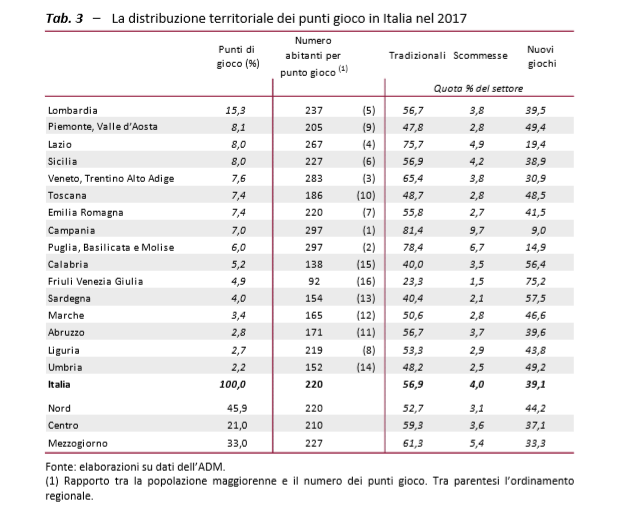

La rete dei distributori. Oltre ai concessionari, il sistema prevede un altro attore: la rete di distributori sparsi nel territorio nazionale. Il focus dedica una parte a quest’ultimo punto: dai dati si può riscontrare un’elevata concentrazione della distribuzione territoriale al Nord con 45,9% del totale, ed al primo posto si posiziona la Lombardia con il 15,3%. Analizzando invece la distribuzione territoriale per comparti di gioco la Campania risulta essere al primo posto per i giochi tradizionali (81,4 %); per le scommesse sempre la stessa regione con il 9,7%; per i nuovi giochi al primo posto troviamo il Friuli Venezia Giulia con il 75,2%.

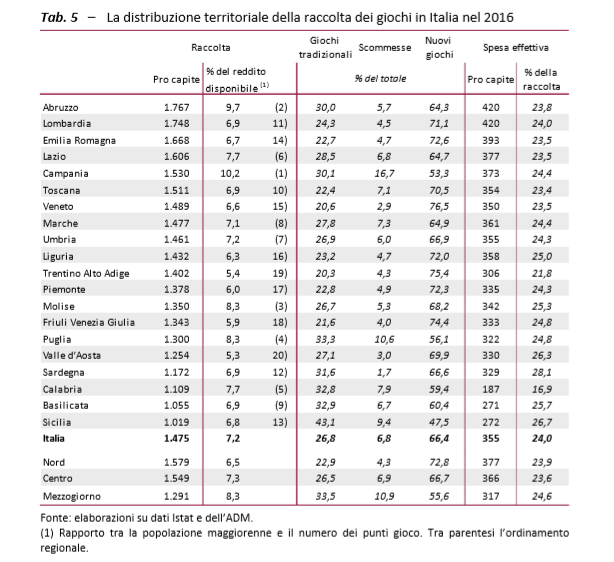

La propensione alla spesa. Analizzando altri dati, la propensione alla spesa per il gioco d’azzardo risulta essere maggiore nel Mezzogiorno (8,3% della raccolta sul reddito disponibile; particolarmente elevata in Campania,10,2%, ed Abruzzo, 9,7%). La concentrazione della domanda risulta essere maggiore per i giochi di nuova generazione, con il 72,8% del Nord, 66,7% del Centro e il 55,6% del Mezzogiorno. Le percentuali mutano in riferimento ai dati sulla percentuale della spesa effettiva sulla raccolta: Sardegna 28,1%; Calabria 16,9%.

Quadro attuale della tassazione: giochi tradizionali.

- Lotto: all’interno di questa voce rientrano il Lotto tradizionale e 10 e Lotto dove il prelievo fiscale equivale ad un utile di gestione, ottenuto dalla sottrazione alla raccolta: delle vincite e della percentuale per il gestore del punto gioco. Per il solo caso del Lotto tradizionale è stata introdotta negli ultimi anni anche la “Tassa sulla Fortuna” del 8% sulle vincite superiori ai 500€.

- Giochi numerici a totalizzatore nazionale: sono composti dal Superenalotto, Superstar e Win for Life. A questi giochi è applicata l’Imposta Unica, e la base imponibile è la raccolta. Le aliquote sono rispettivamente del 28,27%, 38,27% e 23,27%. Per questa gruppo di giochi si applica l’ulteriore tassazione del 12% sulle vincite superiori ai 500€.

- Lotterie: composte da differite e dalle istantanee alla quale si applica un’aliquota che corrisponde al valore residuale. Per le sole lotterie istantanee si applica l’ulteriore tassazione del 12% su vincite superiori si 500€.

- Bingo. Per il bingo si applica l’Imposta Unica e la base imponibile corrisponde al margine lordo (GGR) calcolato come differenziale fra la raccolta e i premi restituiti ai giocatori. L’aliquota applicata è del 20%.

Il settore dei giochi tradizionali nel 2016 ha assorbito circa il 21% della raccolta complessiva, il 34,5% della spesa dei giocatori, ha garantito il 36,6% del gettito e il payout si attesta al 67%. Negli ultimi dieci anni la quota di mercato e il gettito erariale si sono ridotti, nel 2006 infatti erano rispettivamente del 41,2% e del 63%; sempre negli stessi anni c’è stata una riduzione dell’incidenza media del prelievo sulla spesa dei giocatori del 11,8%. Tale diminuzione è direttamente proporzionale all’aumento dell’offerta dei nuovi giochi, e nei prossimi anni non ci si aspetta una significativa ripresa.

Segue: le scommesse.

- A base sportiva: composte da concorsi a pronostici, scommesse sportive e non sportive a quota fissa e scommesse a totalizzatore e a tutte si applica l’Imposta Unica che però ha base imponibile differente. Per i concorsi a pronostici si applica alla raccolta al netto dei diritti fissi e ricevitori con aliquota del 33,84%. Per le scommesse sportive e non sportive a quota fissa l’imposta si applica al margine lordo con un’aliquota del: 18% per la raccolta su rete fisica e 22% per la raccolta a distanza. Per le scommesse a totalizzatore l’imposta unica si applica alla raccolta con aliquota del 20%.

- A base ippica: comprendono le scommesse ippiche a quota fissa e il V7, ad entrambe si applica l’Imposta Unica. Per le scommesse ippiche a quota fissa la base imponibile è il margine lordo con l’aliquota del: 43% per la raccolta su rete fisica e 47% per la raccolta a distanza. Per il V7 l’imposta si applica alla singola posta di gioco con l’aliquota al 15%.

Nel 2016 le scommesse hanno contribuito per il 9,7% della raccolta, il 6,7% della spesa dei giocatori e il 2,4% alle entrate erariali complessive. Come il settore dei giochi tradizionali si è registrata una progressiva riduzione del loro peso per l’erario con un payout sensibilmente in aumento, passando al 71,3% del 2006 all’86 del 2016. Negli anni vi è stato un ampliamento dell’offerta delle scommesse autorizzate che ha permesso un aumento della raccolta proveniente soprattutto dalle scommesse sportive con un aumento di circa 5 miliardi dal 2013 al 2016. La crescita del mercato delle scommesse sportive è il risultato, oltre alla crescita del payout, che nel 2017 si attesterà circa all’84%, allo sviluppo della tecnologia che permette di effettuare scommesse online e live anche dai propri dispositivi. Nel 2016 il volume del gioco offline si è assestato sui 4,5 miliardi, mentre quello dell’online a circa 4. Un altro fattore che ha permesso la crescita del mercato delle scommesse sportive è stata l’entrata di numerosi operatori nazionali ed esteri a causa della sanatoria del 2015 con la regolarizzazione delle scommesse collegate ai bookmaker esteri (CTD) e prevedendo un contributo una tantum di 10.000 euro oltre l’imposta. Un ultimo fattore che ha contribuito al processo di ampliamento del settore, sono le massicce campagne pubblicitarie.

Segue: i giochi di nuova generazione.

- Apparecchi: in questa categoria rientrano le AWP, le VLT e gli apparecchi per il gioco lecito senza vincita in denaro. Per le AWP e le VLT viene applicato il prelievo erariale unico (PREU): istituito nel 2003 dove la base imponibile è rappresentata dalle somme giocate (raccolta); l’aliquota per le AWP è del 19%, mentre per le VLT è del 6%. Per le VLT si aggiunge un’ulteriore tassazione del 12% sulle vincite superiori ai 500€, denominata anche “tassa sulla fortuna”. Per gli apparecchi per il gioco lecito senza vincita in denaro (biliardo, calcio balilla, ecc.) si applicano: l’ISI, imposta sugli intrattenimenti e l’IVA. La base imponibile equivale all’imponibile medio annuo forfettario per categoria e l’aliquota è dell’8%.

- Giochi di abilità a distanza: a questa categoria viene applicata l’Imposta Unica e la base imponibile è il margine lordo, con l’aliquota al 20%.

- Giochi di carte e giochi di sorte a quota fissa: in questo gruppo rientrano il Poker cash e i giochi da casinò. L’imposta è applicata è quella unica con la base imponibile sul margine lordo e l’aliquota per entrambi i giochi al 20%.

In questa categoria rientrano, insieme alle AWP e VLT, tutti i giochi online. Nati dall’adattamento dell’offerta all’innovazione prodotta da internet e dal contrasto al gioco illegale dal 2003. Dal 2006 al 2016 la raccolta è quadruplicata, passando da 15 a oltre 60 miliardi, con elevati livelli di payout. Dal 2012 il comparto assorbe il 70% della raccolta complessiva, il 55% della spesa dei giocatori grazie all’elevato livello di payout che si attesta a circa l’84%, mentre il gettito erariale nel 2016 ha raggiunto il 57% di quello complessivo.

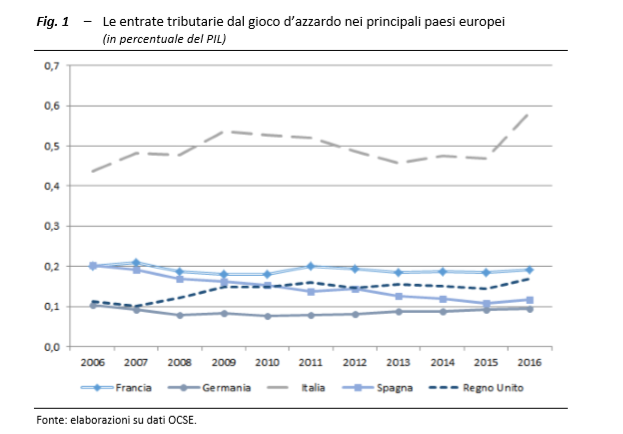

La comparazione con altri Paesi europei. La tassazione del settore risulta essere superiore rispetto ad altri paesi europei, oltre il doppio di Francia e Regno Unito, il triplo della Germania e quattro volte quello della Spagna. Secondo i dati sulla spesa effettiva dei giocatori in rapporto al PIL, nel 2015 l’Italia si colloca con l’0,8% al primo posto, subito dopo il Regno Unito con 0,7%, la Spagna 0,5%, la Francia 0,4% e la Germania 0,3%; solo in riferimento alla spesa effettiva pro-capite l’Italia viene superata dal Regno Unito, rispettivamente circa 355 e 362 euro annui, per la popolazione attiva.

Germania. Il sistema di regolamentazione tedesco è molto rigido e la legge attribuisce ai Lander la potestà in materia di: lotterie, scommesse sportive e casinò. La Federazione invece ha competenza per le scommesse sportive e le macchine da gioco esterne ai casinò. Un Trattato interstatuale del 2008 aveva disposto il divieto assoluto per i giochi online, poi modificato nel 2012, su indicazione dall’UE, che proibisce tutti i giochi d’azzardo online tranne le scommesse sportive, le scommesse ippiche e le lotterie. Queste ultime tre categorie pagano imposte sulla raccolta con aliquote del 5% e del 16,66%. Per gli apparecchi fuori dai casinò, oltre le imposte societarie c’è l’imposta municipale che varia dal 12 al 20% sul margine lordo generato dagli apparecchi. I casinò pagano sul margine lordo un’aliquota tra il 20 e l’80% a seconda dei Land e dal 2015 i casinò online sono soggetti all’IVA con un’aliquota del 19% sul margine lordo. Alcuni stati impongono un’addizionale o una tassazione progressiva.

Francia. Il tipo di regolamentazione applicata è più rigida rispetto a quella italiana, infatti il Codice di Sicurezza Interna impone il divieto generale di tutti i giochi d’azzardo e delle scommesse, previa autorizzazione, in relazione ad eventi benefici, fiere o manifestazioni temporanee. L’organizzazione delle lotterie e delle scommesse è oggetto ad un severo regime presidiato dalla Stato. Dopo pressioni dalla Commissione Europea anche la Francia ha liberalizzato alcuni settori dei giochi online: le scommesse ippiche e sportive e il poker. Sul modello italiano, nel 2010, è stato istituito l’ARJEL, un’autorità amministrativa indipendente per: l’emissione delle autorizzazioni, la protezione delle fasce deboli e della prevenzione della ludopatia, il controllo dei siti degli operatori autorizzati, l’individuazione dei siti illegali e la prevenzione e il contrasto di frodi e riciclaggio. La Francia prevede diversi regimi sui giochi per basi imponibili e aliquote. A differenza dell’Italia e di altri Paesi ha predisposto un prelievo con finalità sociali per gli apparecchi, con base imponibile sul margine lordo e aliquote dal 3 al 9,5%.

Spagna. Nella Costituzione spagnola viene definita la disciplina del gioco d’azzardo, ripartito tra Stato e Comunità Autonome. Vi sono poi due istituzioni che condividono i poteri di regolamentazione: la Direzione generale per l’organizzazione dei giochi (DGOJ) dipendente dallo Stato e il Consejo de politicas del juego che rappresenta le comunità autonome, quest’ultimo ha il ruolo di coordinare i due livelli istituzionali, sia in materia legale per il rilascio delle licenze, che fiscale. In Spagna il gioco dipende dalle licenze, dividendosi in gioco pubblico (lotterie) e gioco privato. All’interno di questa sezione rientrano tutte le tipologie di giochi d’azzardo non espressamente riservate, sia online che su rete fisica. Per la rete fisica sono previste due tipologie di licenze: generale per scommesse, concorsi e altri giochi e singolare che però è subordinata all’ottenimento di quella generale, per scommesse sportive, ippiche, slot, poker, bingo e altri giochi da casinò. Dal 2011 per il gioco online sono previste tre tipologie di licenze: per scommesse, per concorsi e per altri giochi. In Spagna le imposte si diversificano per base imponibile ed aliquote per rete fisica, giochi da tavolo, scommesse sportive e giochi online.

Regno Unito. L’autorità di regolamentazione del mercato dei giochi è la Gamblig Commission, competente per autorizzazioni, lotta contro l’offerta illegale e monopolio sulle lotterie. Prevede tre tipi di licenze: operative per le imprese, personali di tipo manageriale o funzionale e locali, per l’utilizzo di un determinato spazio per (casinò, bingo, scommesse, centri di gioco per adulti centri di intrattenimento per famiglie). Una differenza rispetto ad altri Paesi è il fatto che siano autorizzati a svolgere la propria attività non solo gli operatori in possesso di licenza nazionale, o in altri paesi membri dello spazio economico europeo, ma anche rilasciata da paesi inclusi in una white list, di cui fanno parte alcune giurisdizioni offshore. La tassazione è stata riformata nel 2001 e con l’apertura alle licenze di paesi in white list. Esistono sette tipologie di tassazione: imposta sui Bingo, imposta sui giochi da casinò, imposta sulle scommesse su rete fisica, imposta sulle lotterie nazionali su rete fisica, imposta sugli apparecchi da intrattenimento, imposta sui giochi a totalizzatore diversi dalle scommesse ippiche e imposta sui giochi online.

(A cura di Sara Capitanio, vincitrice di una borsa di studio di Avviso Pubblico sul gioco d’azzardo, con il coordinamento di Claudio Forleo, giornalista)